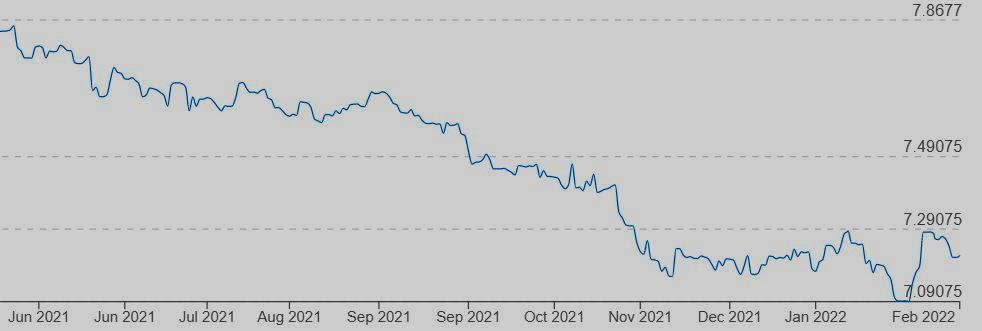

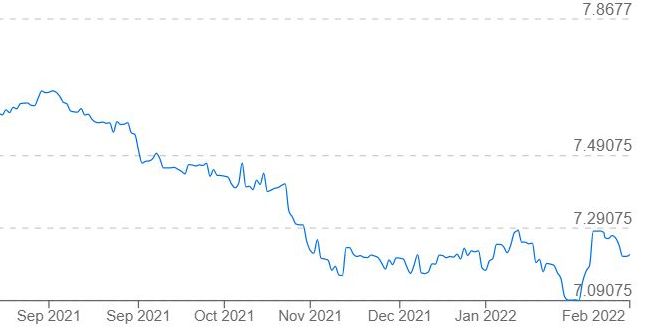

L'année 2021 a vu une lente baisse de l'euro par rapport au RMB. Celle-ci s'est fortement accéléré en toute fin 2021 et début 2022. Au regard des évolutions historiques des taux de change, faut-il rapatrier aujourd'hui son argent vers l'Europe ?

Un point bas proche de celui de 2015

Lancé officiellement le 1er Janvier 1999, l'euro fut calculé au départ au cours 1.1743 USD / 10.44 RMB pour 1 EUR. Après une baisse rapide des cours les premières années et un passage à parité avec l’USD en 2002, , la monnaie européenne n’a cessé de s’apprécier jusqu’à atteindre 1.6038 USD / 10.8 RMB pour 1 euro, le 18 Juillet 2008. La crise de l’euro a vu s’établir un équilibre autour de 1,40 USD / 8 RMB pour 1 EUR. 2014 / 2015 ont vu un mouvement important de baisse de l'euro, par rapport au USD ramenant le court jusqu'à un point bas de 1.05 USD / 6.70 RMB pour 1 EUR. A l’époque, le cours du RMB était fortement lié à l’ USD, la baisse de l'EUR par rapport à l’ USD entrainant mécaniquement une baisse de l'EUR par rapport au RMB. La valorisation très basse de l’EUR par rapport au RMB sur cette période avait créé une opportunité historique pour les expatriés en Chine souhaitant rapatrier de l'argent vers l’Europe.

Une fenêtre à saisir

Alors que les cours s’étaient stabilisés ces dernières années autour de 7.8 RMB pour 1 EUR, nous assistons ces derniers mois à une forte baisse de l’EUR. Après un point haut à plus de 8 RMB pour 1 EUR en Septembre 2020, le court actuel est aux environs de 7.25 RMB / EUR, avec un point bas à 7.09 RMB / EUR toute fin Janvier. A l’inverse de 2015 cours EUR / USD reste relativement stable. C'est la monnaie Chinoise qui s'apprécie par rapport à l’EUR et à l’ USD simultanément.

Les cours actuels sont proches du point bas de 2015 et constituent une opportunité pour les personnes travaillant en Chine et souhaitant rapatrier de l’argent en Europe. A cause de la lourde procédure lourdeur administrative pour les effectuer, de nombreux expatriés en Chine repoussent les transferts à l’étranger. Les cours actuels représentent une vraie opportunité qu’il faut savoir saisir.

Le rapatriement de liquidités vers la France, est souvent le moyen de préparer un retour à une échéance plus ou moins connue. Les difficultés liées aux voyages et les changements des deux dernières années ont amené nombre d’expatriés à envisager un changement rapide de situation, voir un retour anticipé vers la France. Même si cette option n’est pas immédiate, il est bon de s’y préparer. Nous avons abordé la nécessité accrue de préparer un plan B dans notre précédent article (Voir l’article «Préparer son plan B »).

Préparer l'achat d'une résidence principale

Nombre d’expatriés envisagent un achat de résidence principale au retour en France. Même si certains s’y essayent, l’achat d’une résidence principale à distance est à déconseiller. Mieux vaudra être déjà rentré pour étudier localement les opportunités, ou constater les changements dans une ville qu’on a quitté des années auparavant. Dans tous les cas, il faudra pouvoir agir rapidement quand l’opportunité se présentera et avoir des fonds disponibles dans les quelques semaines qui suivront la décision d’achat. La rémunération des comptes courants et autres livrets réglementés étant faible voire nulle, la solution la plus pertinente sera un placement sécurisé en assurance-vie. Celui-ci pourra être ouvert pendant l’expatriation, dès le rapatriement des fonds et permettra de combiner une rémunération intéressante et une accessibilité des fonds au moment du retour.

Générer des revenus à terme

L’autre objectif d’investissement principal des expatriés est la préparation de la retraite. Il sera nécessaire d’investir les sommes rapatriées, deux axes sont envisageables :

Investissement financier :

Là encore l’assurance-vie reste le meilleur véhicule d’investissement, avec la possibilité de faire des retraits réguliers créant un revenu retraite à terme. A côtés de fonds sécurisés à dominante immobilières, le portefeuille pourra intégrer des fonds plus performants impliquant un horizon de placement plus long. Il s’agira de notamment fonds actions, en particulier fonds Green et ESG, mais aussi de fonds structurés ou de fonds spécialisés sur l’Asie et autres secteurs spécifiques.

Ce placement est ouvert aux non-résidents et peu donc être mis en place pendant l’expatriation. Il pourra être alimenté par un versement plus important au départ, complété par un versement mensuel régulier. Les conseillers d'EXPATRIMO peuvent vous aider à mettre en place un contrat d'assurance-vie Française depuis l'étranger.

Investissement immobilier à crédit

L’autre voie principale pour se constituer des revenus à la retraite est l’investissement immobilier à crédit. Les taux de crédit extrêmement bas depuis quelques années vont probablement remonter en 2022. Il est encore temps d’agir et d’investir cette année.

Pour les expatriés, les impôts élevés et les problématiques de gestion restent un frein important au passage à l’action. Il faudra donc privilégier les solutions dans lesquelles propriétaire n’a pas d’implication dans la gestion et n’en supporte pas les contraintes et risques associés. En parallèle, une optimisation fiscale sera nécessaire, valable aussi bien à l’étranger qu’au retour en France. Les expatriés auront tendance à privilégier l’investissement en résidence-service ou en nue-propriété temporaire. EXPATRIMO est à même de vous détailler ces mécanismes et vous proposer des solutions d’investissement adaptées.

Dans tous les cas, la baisse actuelle de l’EUR est une vraie opportunité, qu’il ne faut pas laisser passer si vous souhaiter rapatrier des fonds vers la France.