Le fond structuré un moyen d’investir sur les marchés financiers, tout en contrôlant le risque. Dans la plupart des placements, soit on investit en bourse avec beaucoup de risques, soit on investit sur le marché obligataire ou en fond garantie, avec très peu de risques, mais également très peu de rendement.

Le fond structuré propose donc un moyen d’investir en bourse en limitant le risque. Il s’agit d’un bon outil de diversification, au sein d’un portefeuille plus large.

Pourquoi ce placement existe ?

Historiquement, ce placement était utilisé pour des institutionnels, afin de mitiger les risques sur le Portefeuille. Depuis quelques années, ce type d’investissement est ouvert au grand public.

Comment cela fonctionne ?

A la souscription, plusieurs paramètres sont fixés :

• Une date de départ,

• Une durée, donc une date de fin

• Un bonus annuel,

• Un sous-jacent, c’est à dire un indice ou une mesure sur laquelle le fond est indexé,

• Une période d’observation, après la première année

• Un niveau de protection.

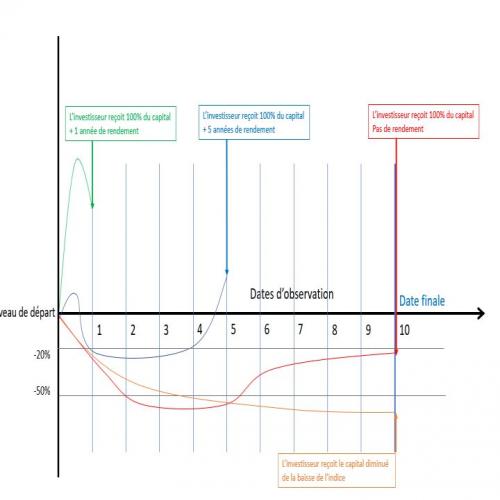

Exemple : Période d’observation choisie = 1 année, bonus 8%. Durée 10 ans

Au premier jour de l’année 2, nous allons regarder si l’indice a dépassé son niveau de départ.

2 scénarios sont possibles :

• Si l’indice est au-dessus de la mesure de l’indice de départ, vous gagnez le bonus prédéfini en amont (8%) et le contrat s’arrête.

• Si l’indice est en dessous, le placement continue vers la prochaine date d’observation prédéfinie à l’avance.

Au premier jour de l’année 2, l’indice est à nouveau observé. Si la mesure de l’indice est au-dessus de l’indice du niveau de départ, vous gagnez donc le bonus prédéfini x2 (donc 16%) et le contrat s’arrêter.

Si l’indice est en dessous, le processus recommence et vous continuez jusqu’à la période d’observation suivante (premier jour de l’année 3)

Si l’indice n’a dépassé le niveau de départ à aucune période d’observation, on atteint la date de fin.

3 scénarios de fin sont possibles :

• L’indice se trouve au-dessus du niveau de départ (pour la première fois à une date d’observation) : Vous récupérez votre mise de départ + 10 ans de bonus, soit 80%

• L’indice se trouve entre le niveau bas de protection défini et le niveau de départ : Vous récupérez l’intégralité de votre mise de départ, voire un gain supplémentaire s’il a été défini à l’avance.

Exemple : si le niveau de protection est -40% et que l’indice se termine à -30% vous récupérez votre mise de départ, voire l’éventuel gain supplémentaire. La protection du capital a eu son effet.

• L’indice se trouve en dessous du niveau bas de protection : Vous récupérez la mise moins la baisse de l’indice final

Exemple : si le niveau de protection est -40% et que l’indice termine à -50% vous récupérez votre mise -50%

Les critères de choix à avoir en tête

• Il est recommandé que la mesure du fond structuré soit basée sur un seul indice connu : CAC40, S&P500, STOXX50, NASDAQ etc Il vaut mieux éviter les produits structurés avec des indices multiples ou des paniers d'actions qui sont beaucoup plus volatiles.

• Soyez attentif à la périodicité des dates d’observation, il est recommandé d’investir dans des produits avec des dates d’observations quotidiennes. Ceci permet d’éviter la situation où l’indice grimpe au-dessus du niveau, en dehors des dates d’observations, privant l’investisseur du bonus.

• Le véhicule est l’enveloppe dans lequel le fond est détenu. Il est important de connaitre cette information, et les impacts légaux et fiscaux qui y sont liés.

• La société qui développe le produit, idéalement une grande banque

Nos recommandations EXPATRIMO

• Continuer à diversifier vos investissements et intégrer les fonds structurés dans un portefeuille plus large type Assurance-Vie

Attention

• Evitez les indices multiples ou les combinaisons indice + action

• Il vaut mieux choisir un véhicule simple, avec un cout optimisé et dans une juridiction réglementée connue (exemple assurance-vie française)

Vous souhaitez profiter des produits structurés pour booster votre épargne pendant votre expatriation? Nos conseils dans le post suivant: "Boostez votre épargne avec les autocalls" ou prenez rendez-vous avec l'un de nos conseillers.

Un investissement dans un fonds structuré présente des risques, les investissements réalisés pouvant évoluer à la hausse ou à la baisse. Les performances passées ne constituent aucune garantie pour l’évolution future.