Après deux mois de vacances, l’école reprend pour nos chères têtes blondes. La scolarité française à l’étranger est souvent onéreuse, le coût d’une année scolaire pouvant atteindre 15.000 à 20.000 euros / an dans certains pays d’Asie. Dans de nombreux cas, c’est l’entreprise qui prendra en charge tout ou partie de ces frais. La plupart des enfants d’expatriés poursuivront ensuite des études supérieures intégralement à la charge des parents. Il convient donc de l’anticiper financièrement. Sans préparation, les parents devront consacrer une part très importante de leurs revenus à cette charge, ou l’enfant devra s’endetter.

Combien coutent les études en France?

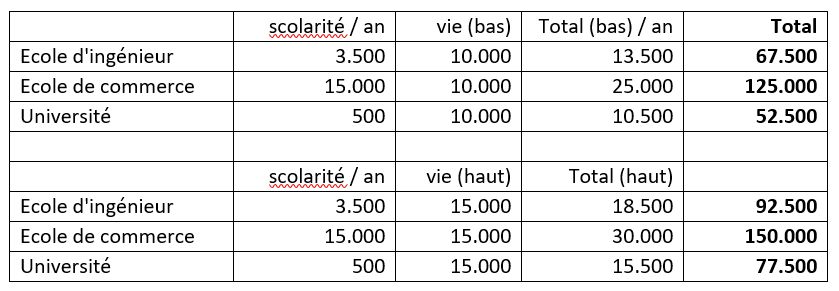

La plupart des études supérieures durent 4 à 5 ans, à l’exception notable des études de médecine beaucoup plus longues. Quelques chiffres sont à garder en tête.

Après une scolarité internationale dans le système français, plus de la moitié des bacheliers retourneront en France pour leurs études. Une bonne partie entrera en classe préparant une école de commerce, d’ingénieurs ou autres écoles plus spécifiques.

On comptera 800 à 1500 euros de frais de vie / mois (loyer, nourriture, transport etc) en plus des frais de scolarité. Les chiffres sont indiqués en euros.

Il est raisonnable de prévoir une enveloppe de 50.000 euros à 100.000 euros pour les études supérieures d’un enfant en France. Cette somme constituera une bonne base de départ. Sachant qu’environ une moitié des enfants d’expatriés choisiront de faire des études supérieures à l’étranger, il faudra être prêt à augmenter cette enveloppe dans ce cas.

Combien coutent les études à l'étranger?

Les études en France et surtout les frais de scolarité restent peu élevés en comparaison d’autres pays très prisés des enfants d’expatriés :

Royaume-Uni

Les tarifs des études au Royaume-Uni se sont envolés pour les Français depuis le Brexit. Une année d’études y coutera environ 10.500 euros (9.000 GBP) en licence et 16.500 euros (14.000 GBP) en master. Le coût de la vie outre-manche est aussi beaucoup plus élevé qu’en France, en particulier à Londres. On pourra compter un budget total entre 25 et 35.000 euros au total / an.

Canada

En vertu d’accords franco-québecois, les Français bénéficient au Québec du même tarif que les Canadiens hors Québec. L’année de scolarité à la prestigieuse université McGill à Montréal coutera environ 8.000 euros (12.000 CAD), avec un coût de la vie comparable à Paris. Budget total 20-25.000 euros / an

Les études hors Québec seront beaucoup plus onéreuses, avec une scolarité à 27.000 euros (40 000 CAD) l’année environ. Budget total 45-50.000 euros / an

USA

Il est connu que les études aux USA sont extrêmement onéreuses, et ce n’est pas une légende. Une année à Harvard coutera 39.000 euros (46.000 USD) en frais de scolarité, s’y ajoutant les frais de vie pour un total d’environ 60.000 euros / an ou 70.000 USD.

Comment s'y préparer par l'investissement immobilier?

Acheter pour loger son enfant

S’il est difficile de connaître longtemps à l’avance le lieu d’études de ses enfants, nombres de parents se posent la question d’acheter un appartement pour un enfant quand il ou elle part étudier. Au-delà de l’aspect purement émotionnel, il est clair qu’il s’agit d’une solution peu rentable. Pour plus d’information sur le sujet, voir notre article : Faut-il acheter pour loger son enfant étudiant en France ? | Expatrimo

Investir dans l’immobilier

L’immobilier à crédit peut être un bon moyen de préparer sa retraite, mais les loyers perçus peuvent aussi financer les études des enfants. Il faudra pour cela que l’achat ait été fait suffisamment à l’avance pour que le crédit soit terminé quand l’enfant aura 18 ans. Sachant qu’un crédit immobilier d’investissement dure entre 10 et 15 ans, mieux vaut s’y prendre tôt. A la fin du crédit, les revenus pourront être utilisés pour payer les frais d’étude des enfants pendant quelques années, puis la retraite des parents. Une solution d’investissement immobilier pour les expatriés est la résidence service, notamment la résidence étudiante ou l’EHPAD. Ce type d’investissement permettra de rembourser un crédit sans avoir les soucis de gestion de l’immobilier classique.

Comment s'y préparer par l'épargne financière?

De par sa souplesse, l’épargne financière est la plus appropriée à une épargne dédiée aux études de ses enfants. Une bonne formule d’épargne financière permettra aux parents d’abonder d’un coup et / ou régulièrement. Elle permettra un pilotage tout le long de la scolarité et un décaissement régulier en fonction des besoins.

Assurance-vie de droit Français

Combinant flexibilité et performance, l’assurance-vie de droit Français est la meilleure formule pour préparer les études de ses enfants. Dans ce cas spécifique, un contrat pourra être ouvert au nom de chaque enfant, les deux parents en gardant la gestion jusqu’à la majorité de l’enfant. Il est même possible de poser des conditions de contrôle de dépense jusqu’à son 25eme anniversaire de l’enfant. Toutes les compagnies n’acceptent pas les non-résidents, particulièrement en Asie, mais EXPATRIMO en a sélectionné plusieurs bien adaptées aux expatriés. Contactez-nous pour en savoir plus.

Performance

Malgré sa réputation de placement de Père de famille, un contrat d’assurance-vie peut intégrer la plupart des catégories d’investissement financières. Au-delà du traditionnel fond euro garanti, les derniers contrats intègrent :

- Des fonds immobiliers à rendement régulier de 4 à 5% / an

- Des fonds actions pour profiter de la croissance des marchés

- Des fonds structurés alliant sécurité et performance

Il est même aujourd’hui possible d’investir dans du private equity à l’intérieur d’un contrat d’assurance-vie.

Le portefeuille pourra être modifié tout au long de la scolarité de l’enfant, permettant ainsi de tirer parti de nouvelles opportunités.

Combien faut-il épargner ?

Les parents d’un enfant de 8 ans ont 10 ans pour mettre de côté un capital de 85.000 euros.

Exemple d’épargne : 25.000 euros au départ + 300 euros / mois pendant 10 ans, pour atteindre 85.000 euros au bout de 10 ans.

Ce montant sera modulé en fonction des disponibilités des parents et des études envisagées, il tient compte d’un taux avec un risque modéré.

Attention aux monnaies!

La plupart des parents ne connaissent pas le lieu dans lequel leurs enfants vont faire leurs études, et donc la monnaie dans laquelle ils vont régler les frais. Même si une diversification est utile dans le portefeuille, mieux vaut verser et retirer en euros pour éviter les mauvaises surprises le temps venu.

Attention aux valorisations des monnaies dans le temps. De nombreux expatriés ont épargnés via des produits anglo-saxons en GBP. Si Livre Sterling valait environ 1.4euro / GBP dans les années 2000-2010, le court est tombé à environ 1.15 euro GBP sur la période 2010-2020. Il s’agit là d’une vraie perte pour un investisseur sans lien avec le Royaume Uni.

Vous souhaitez préparez les études de vos enfants. Un conseiller EXPATRIMO peut vous y aider.

Contactez nous à info@expatrimo.com ou en utilisant le formulaire de contact. Nos conseillers vous contacterons rapidement.